Tilitoimisto, huolehdi myös omasta kannattavuudestasi – Vinkit palveluiden laskutukseen asiakasyritysten konkursseissa

Tilitoimistojen toiminnanohjauksen parissa työskennelleenä joudun valitettavan usein huomaamaan, kuinka tilitoimistoissa unohdetaan lentokoneiden turvallisuusdemonstraatiostakin tuttu asia: happinaamari vedetään aina ensimmäisenä omille kasvoille. Moni talouden ammattilainen palvelee asiakkaitaan viimeiseen asti parhaalla mahdollisella tavalla, unohtaen kuitenkin huolehtia omasta taloudestaan.

Käytännössä tilanne on hyvin usein se, että omat työt laskutetaan asiakkailta viiveellä ja näin pahimmassa tapauksessa rahoitetaan asiakasyrityksen liiketoimintaa jopa lähes puolella vuodella. Erityisesti tänä aikana, jolloin yrityksiä ajautuu maksuvaikeuksiin ja jopa konkurssiin, on tilitoimistojen helppo ajautua itsekin hankalaan tilanteeseen.

Avaan esimerkin kautta, mitä tarkoitan.

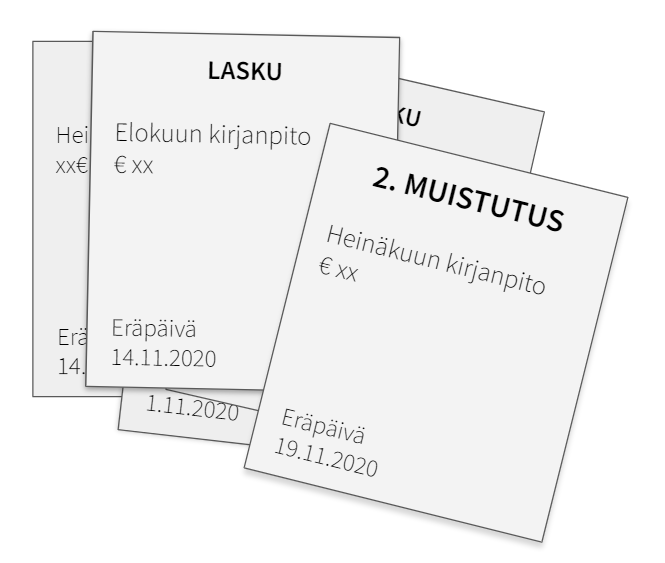

- Asiakas toimittaa tapansa mukaisesti kirjanpidon aineiston paperilla juuri ennen omaveroilmoituksen jättöajankohtaa. Näin esimerkiksi heinäkuun kirjanpidon aineisto toimitetaan tilitoimistolle syyskuun 12. päivä.

- Kuuliainen kirjanpitäjä tekee työn heti ja huolehtii asiakkaan omaveroilmoituksen sekä mahdollisen tilityksen ajallaan.

- Tilitoimisto laskuttaa työnsä kuukauden lopussa antaen asiakkaalle 14 päivää maksuaikaa. Asiakkaan vastaanottamasta palvelusta lasku erääntyy lokakuun 14. päivä.

Näin ollen asiakkaan heinäkuun liiketoiminnasta kirjanpidon palvelun lasku erääntyy maksettavaksi kahden ja puolen kuukauden kuluttua todellisen palvelutarpeen ajankohdan jälkeen.

Tähän asti tilanne on harmillinen, joskin kovin tyypillinen monessa tilitoimistossa. Mutta mitä, jos asiakkaan maksukyky on heikentynyt, eikä yritys pysty maksamaan laskuaan eräpäivään mennessä?

- Poikkeustila alkaa kiristyä uudestaan, ja asiakkaalla on mennyt heikosti liiketoiminnassa elokuusta alkaen. Asiakkaalla ei ole kassavaroja maksaa laskua lokakuulla.

- Tilanne havaitaan tilitoimistossa vasta lokakuun puolessa välissä, kun asiakas toimittaa jo elokuun aineiston ja heinäkuun lasku on erääntymässä.

Esitän kysymyksen: kannattaisiko tässä kohtaa ottaa asia puheeksi asiakkaan kanssa?

Puhu maksuvaikeuksista asiakkaasi kanssa

Tyypillisesti kuuliainen kirjanpitäjä tuottaa jälleen asiakkaalle palvelun ajallaan ja laskutuskäytäntö toistuu kuukaudesta toiseen. Saattaa myös olla, että asiakkaan heikentynyttä taloudellista tilannetta ei noteerata lainkaan ja tilitoimiston oma myyntisaatava odottaa suoritustaan reskontrassa.

Mikäli asiakasta huomautetaan erääntyneestä laskusta välittömästi (esimerkiksi 18. päivä lokakuuta) ja annetaan asiakkaalle jälleen maksuaikaa 14 päivää, ollaan jo marraskuun alussa, kun huomautus erääntyy maksettavaksi. Asiakkaan alamäki jatkuu liiketoiminnassa ja kassavaranto on niin heikko, ettei tilitoimisto saa suoritusta laskuunsa. Näin erääntyneenä on jo myös elokuun kirjanpidon työstä aiheutunut veloitus.

Asiakkaalle lähetetään toinen maksuhuomautus marraskuun 5. päivä ja sille annetaan edelleen maksuaikaa 14 päivää eli huomautus erääntyy maksettavaksi marraskuun 19. päivä ja saatava on siirtokelpoinen perintään marraskuun 22. päivä.

Ennen kuin asiakkaalta heinäkuun kirjanpidon palvelusta saatava on siirretty perintään marraskuun lopulla, on asiakkaalle tuotettu jo syyskuun kirjanpidon palvelu ja tilitoimiston saatava on asiakkaan kolmen kuukauden palvelun veloitusten suuruinen.

Mitä tapahtuu tilitoimiston saatavalle, jos tämän asiakkaan hakee jokin muu toimija konkurssiin ja talouden hoito siirtyy konkurssipesän pesänjakajalle?

Yllä kuvaamani esimerkki toteutuu valitettavasti vaikka kirjanpitoa hoidettaisiinkin sähköisessä muodossa yhteistyössä tilitoimiston kanssa.

Pienyrittäjät kokevat taloushallinnon velvoitteet usein välttämättömäksi pahaksi eivätkä jaksa hoitaa niitä kuuliaisesti ajallaan. Näiden asiakkaiden osalta tilitoimiston on tavalla tai toisella huolehdittava oman liiketoimintansa kannattavuudesta, jotta liiketoiminnalla on edellytys jatkua.

Valitettavan usein tilitoimistolla on asiakasyrityksen konkurssitilanteessa pitkään kertyneitä saatavia. Konkurssilain 16 luvun 2.2 §:n mukaan “konkurssipesä vastaa myös velallisen kirjanpidon laatimisesta aiheutuneesta, konkurssin alkamista edeltäneiden viimeisten kahden kuukauden aikaan kohdistuvasta kohtuullisesta saatavasta”.

Mikäli tilitoimiston toimintamalli asiakastyön laskutuksen osalta on siis ylempänä kuvaamani, tilitoimistot joutuvat tahtomattaan konkurssiin menevien asiakasyritystensä rahoittajiksi. Konkursseihin liittyen löytyy valtavasti hyvää luettavaa Taloushallintoliiton sivuilta, esimerkiksi seuraavista lähteistä:

TAL2018-toimeksiantosopimus korona-aikana (Julkaistu Tilitoimistossa-lehden numerossa 3/2020)

Tilitoimisto ja konkurssipesä – tekniikkaa, sopimuksia ja hinnoittelua. Mitä tulee huomioida konkurssipesän aineiston luovutuksessa, sopimuksissa ja laskutuksessa? (Julkaistu Tilitoimistossa-lehden numerossa 5/2018)

Ja edellisen kirjoituksen jatkona: Uusia toimintaohjeita asiakkaan konkurssin varalle (Julkaistu Tilitoimistossa-lehden numerossa 2/2019)

Tilitoimistoyrittäjä, pidä huolta omista saatavistasi

Haluan omalta osaltani olla kannustamassa tilitoimistoja terveeseen ja kannattavaan liiketoimintaan, ja toivon kirjoitukseni herättävän ajatuksia tilitoimistojen liiketoiminnan prosessien kehittämisen osalta. Olette avainasemassa talouden elpymisen tukemisessa ja teette sen eteen todella arvokasta työtä.

Miettikää, voisitteko sopia asiakkaidenne kanssa kuukausittaisen työn säännöllisestä laskutuksesta ja olisiko teillä mahdollisuutta laskuttaa yksittäiset työt välittömästi työn valmistuttua, ellei jopa etukäteen sovituin hinnoin.

Työajan käytön reaaliaikainen seuranta on mahdollista toiminnanohjausjärjestelmän avulla, joka tarjoaa mahdollisuuden myös reaaliaikaiseen töiden laskutukseen sekä liiketoimintanne kannattavuuden seurantaan.

Jos tilitoimistosi työn tehostaminen kiinnostaa tai sinulla on mitä tahansa kysymyksiä fiksumpaan laskutukseen ja kannattavuuteen liittyen, ota rohkeasti yhteyttä. Kerromme mielellämme lisää, ja autamme uusien toimintamallien kehittämisessä yhdessä kanssasi.

Mirella Melander on ValueFramen ratkaisukonsultti ja rautainen tilitoimistoliiketoiminnan asiantuntija. Mirellalla on vuosikymmenen kokemus tilitoimistotyöstä, ja hän tietää, kuinka alan käytäntöjä pystyy tehostamaan.